from toolz.curried import *

import pandas as pd

import numpy as np

import statsmodels.formula.api as smf

import seaborn as sns

from matplotlib import pyplot as plt

from cycler import cycler

color = ["0.0", "0.4", "0.8"]

default_cycler = cycler(color=color)

linestyle = ["-", "--", ":", "-."]

marker = ["o", "v", "d", "p"]

plt.rc("axes", prop_cycle=default_cycler)

11.1 불응

불응(Non-compliance)은 실험 대상자가 배정된 처치를 따르지 않는 경우를 말합니다. 예를 들어, 보조금을 받기로 배정되었지만 실제로 받지 않거나, 반대로 배정되지 않았음에도 받는 경우가 있습니다.

from graphviz import Digraph

gr = Digraph(format="png", graph_attr={"rankdir": "LR"})

gr.edge("U", "T")

gr.edge("U", "Y")

gr.edge("Z", "T")

gr.edge("T", "Y")

gr

df = pd.read_csv("../data/prime_card.csv")

df.head()

| 0 |

37.7 |

9687.0 |

822.0 |

0 |

0 |

4913.79 |

700.0 |

complier |

| 1 |

46.0 |

13731.0 |

190.0 |

0 |

0 |

5637.66 |

200.0 |

never-taker |

| 2 |

43.1 |

2839.0 |

214.0 |

1 |

1 |

2410.45 |

700.0 |

complier |

| 3 |

36.0 |

1206.0 |

318.0 |

1 |

1 |

1363.06 |

700.0 |

complier |

| 4 |

39.7 |

4095.0 |

430.0 |

0 |

0 |

2189.80 |

700.0 |

complier |

11.2 잠재적 결과 확장

불응이 존재하는 경우, 처치 배정(Z)과 실제 처치(T)를 구분하여 잠재적 결과를 확장해서 생각해야 합니다.

m = smf.ols("pv~prime_elegible", data=df).fit()

m.summary().tables[1]

|

coef |

std err |

t |

P>|t| |

[0.025 |

0.975] |

| Intercept |

2498.3618 |

24.327 |

102.701 |

0.000 |

2450.677 |

2546.047 |

| prime_elegible |

321.3880 |

34.321 |

9.364 |

0.000 |

254.113 |

388.663 |

m = smf.ols("pv~prime_card", data=df).fit()

m.summary().tables[1]

|

coef |

std err |

t |

P>|t| |

[0.025 |

0.975] |

| Intercept |

2534.4947 |

19.239 |

131.740 |

0.000 |

2496.783 |

2572.206 |

| prime_card |

588.1388 |

41.676 |

14.112 |

0.000 |

506.446 |

669.831 |

11.3 도구변수 식별 가정

도구변수(Instrumental Variable)가 유효하기 위해서는 관련성(Relevance), 배제 제약(Exclusion Restriction), 외생성(Exogeneity) 가정을 만족해야 합니다.

11.4 1단계

first_stage = smf.ols("prime_card ~ prime_elegible", data=df).fit()

first_stage.summary().tables[1]

|

coef |

std err |

t |

P>|t| |

[0.025 |

0.975] |

| Intercept |

6.729e-15 |

0.005 |

1.35e-12 |

1.000 |

-0.010 |

0.010 |

| prime_elegible |

0.4242 |

0.007 |

60.536 |

0.000 |

0.410 |

0.438 |

df.groupby("categ").size() / len(df)

categ

complier 0.4269

never-taker 0.5731

dtype: float64

11.5 2단계

red_form = smf.ols("pv ~ prime_elegible", data=df).fit()

red_form.summary().tables[1]

|

coef |

std err |

t |

P>|t| |

[0.025 |

0.975] |

| Intercept |

2498.3618 |

24.327 |

102.701 |

0.000 |

2450.677 |

2546.047 |

| prime_elegible |

321.3880 |

34.321 |

9.364 |

0.000 |

254.113 |

388.663 |

late = red_form.params["prime_elegible"] / first_stage.params["prime_elegible"]

late

df.groupby("categ")["tau"].mean()

categ

complier 700.0

never-taker 200.0

Name: tau, dtype: float64

11.6 2단계 최소제곱법

2단계 최소제곱법(2SLS)은 도구변수를 활용하여 내생성 문제를 해결하고 인과 효과를 추정하는 표준적인 방법입니다.

gr = Digraph(format="png", graph_attr={"rankdir": "LR"})

gr.edge("U", "T")

gr.edge("U", "Y")

gr.edge("Z", "T")

gr

iv_regr = smf.ols(

"pv ~ prime_card", data=df.assign(prime_card=first_stage.fittedvalues)

).fit()

iv_regr.summary().tables[1]

|

coef |

std err |

t |

P>|t| |

[0.025 |

0.975] |

| Intercept |

2498.3618 |

24.327 |

102.701 |

0.000 |

2450.677 |

2546.047 |

| prime_card |

757.6974 |

80.914 |

9.364 |

0.000 |

599.091 |

916.304 |

11.7 표준오차

Z = df["prime_elegible"]

T = df["prime_card"]

n = len(df)

# not the same as iv_regr.resid!

e_iv = df["pv"] - iv_regr.predict(df)

compliance = np.cov(T, Z)[0, 1] / Z.var()

se = np.std(e_iv) / (compliance * np.std(Z) * np.sqrt(n))

print("SE IV:", se)

print("95% CI:", [late - 2 * se, late + 2 * se])

SE IV: 80.52861026141942

95% CI: [596.6401590115549, 918.7546000572327]

from linearmodels import IV2SLS

formula = "pv ~ 1 + [prime_card ~ prime_elegible]"

iv_model = IV2SLS.from_formula(formula, df).fit(cov_type="unadjusted")

iv_model.summary.tables[1]

Parameter Estimates

|

Parameter |

Std. Err. |

T-stat |

P-value |

Lower CI |

Upper CI |

| Intercept |

2498.4 |

24.211 |

103.19 |

0.0000 |

2450.9 |

2545.8 |

| prime_card |

757.70 |

80.529 |

9.4090 |

0.0000 |

599.86 |

915.53 |

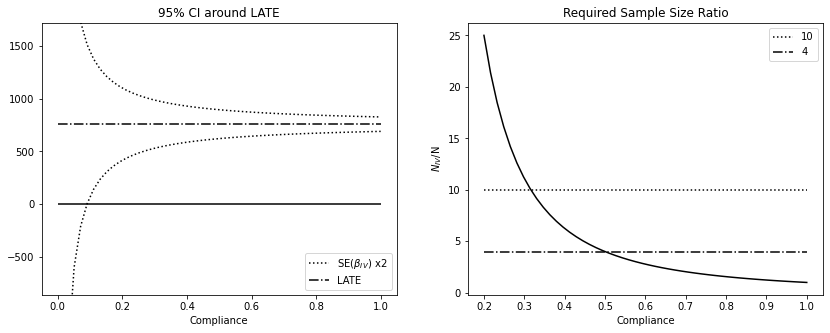

se_formula_iv = lambda compliance: np.std(e_iv) / (compliance * np.std(Z) * np.sqrt(n))

x = np.linspace(0.01, 1, 50)

effect = iv_regr.params["prime_card"]

fig, (ax1, ax2) = plt.subplots(1, 2, figsize=(14, 5))

ax1.plot(

x, effect - se_formula_iv(x) * 2, label="SE($\\beta_{IV}$) x2", ls=":", color="0"

)

ax1.plot(x, effect + se_formula_iv(x) * 2, ls=":", color="0")

ax1.hlines(effect, 0, 1, ls="-.", label="LATE")

ax1.hlines(0, 0, 1)

ax1.set_xlabel("Compliance")

ax1.set_ylim(-(effect + 100), (effect + 100) * 2)

ax1.legend(loc="lower right")

ax1.set_title("95% CI around LATE")

x = np.linspace(0.2, 1, 50)

ax2.plot(x, 1 / (x**2))

ax2.hlines(10, 0.2, 1, ls=":", label="10")

ax2.hlines(4, 0.2, 1, ls="-.", label="4")

ax2.set_xlabel("Compliance")

ax2.set_ylabel("$N_{IV}$/N")

ax2.set_title("Required Sample Size Ratio")

ax2.legend()

11.8 통제변수와 도구변수 추가

gr = Digraph(format="png", graph_attr={"rankdir": "LR"})

gr.edge("U", "T")

gr.edge("U", "Y")

gr.edge("Z", "T")

gr.edge("T", "Y")

gr.edge("Income", "Y")

gr.edge("Age", "T")

gr.edge("Age", "Y")

gr.edge("Score", "T")

gr

formula = "pv ~ 1 + [prime_card ~ prime_elegible + credit_score]"

iv_model = IV2SLS.from_formula(formula, df).fit()

iv_model.summary.tables[1]

Parameter Estimates

|

Parameter |

Std. Err. |

T-stat |

P-value |

Lower CI |

Upper CI |

| Intercept |

2519.4 |

21.168 |

119.02 |

0.0000 |

2477.9 |

2560.9 |

| prime_card |

659.04 |

58.089 |

11.345 |

0.0000 |

545.19 |

772.90 |

formula = """pv ~ 1

+ [prime_card ~ prime_elegible + credit_score]

+ income + age"""

iv_model = IV2SLS.from_formula(formula, df).fit(cov_type="unadjusted")

iv_model.summary.tables[1]

Parameter Estimates

|

Parameter |

Std. Err. |

T-stat |

P-value |

Lower CI |

Upper CI |

| Intercept |

210.62 |

37.605 |

5.6008 |

0.0000 |

136.91 |

284.32 |

| age |

9.7444 |

0.8873 |

10.982 |

0.0000 |

8.0053 |

11.483 |

| income |

0.3998 |

0.0008 |

471.04 |

0.0000 |

0.3981 |

0.4014 |

| prime_card |

693.12 |

12.165 |

56.978 |

0.0000 |

669.28 |

716.96 |

11.8.1 2SLS 직접 구현

formula_1st = "prime_card ~ prime_elegible + credit_score + income+age"

first_stage = smf.ols(formula_1st, data=df).fit()

iv_model = smf.ols(

"pv ~ prime_card + income + age",

data=df.assign(prime_card=first_stage.fittedvalues),

).fit()

iv_model.summary().tables[1]

|

coef |

std err |

t |

P>|t| |

[0.025 |

0.975] |

| Intercept |

210.6177 |

40.832 |

5.158 |

0.000 |

130.578 |

290.657 |

| prime_card |

693.1207 |

13.209 |

52.474 |

0.000 |

667.229 |

719.013 |

| income |

0.3998 |

0.001 |

433.806 |

0.000 |

0.398 |

0.402 |

| age |

9.7444 |

0.963 |

10.114 |

0.000 |

7.856 |

11.633 |

11.8.2 행렬 구현

Z = df[["prime_elegible", "credit_score", "income", "age"]].values

X = df[["prime_card", "income", "age"]].values

Y = df[["pv"]].values

def add_intercept(x):

return np.concatenate([np.ones((x.shape[0], 1)), x], axis=1)

Z_ = add_intercept(Z)

X_ = add_intercept(X)

# pre-multiplying Z_.dot(...) last is important to avoid

# creating a huge NxN matrix

X_hat = Z_.dot(np.linalg.inv(Z_.T.dot(Z_)).dot(Z_.T).dot(X_))

b_iv = np.linalg.inv(X_hat.T.dot(X_hat)).dot(X_hat.T).dot(Y)

b_iv[1]

e_hat_iv = Y - X_.dot(b_iv)

var = e_hat_iv.var() * np.diag(np.linalg.inv(X_hat.T.dot(X_hat)))

np.sqrt(var[1])

t_tilde = smf.ols("prime_card ~ income + age", data=df).fit().resid

e_hat_iv.std() / (t_tilde.std() * np.sqrt(n * first_stage.rsquared))

11.9 불연속 설계

11.9.2 처치 의도 효과

df_dd = pd.read_csv("../data/prime_card_discontinuity.csv")

df_dd.head()

| 0 |

12100.0 |

1 |

356.472 |

300.0 |

always-takers |

| 1 |

4400.0 |

1 |

268.172 |

300.0 |

always-takers |

| 2 |

4600.0 |

1 |

668.896 |

300.0 |

always-takers |

| 3 |

3500.0 |

1 |

428.094 |

300.0 |

always-takers |

| 4 |

12700.0 |

1 |

1619.793 |

700.0 |

complier |

m = smf.ols(

"pv~balance*I(balance>0)", df_dd.assign(balance=lambda d: d["balance"] - 5000)

).fit()

m.summary().tables[1]

|

coef |

std err |

t |

P>|t| |

[0.025 |

0.975] |

| Intercept |

559.2980 |

8.395 |

66.621 |

0.000 |

542.843 |

575.753 |

| I(balance > 0)[T.True] |

261.0699 |

10.128 |

25.777 |

0.000 |

241.218 |

280.922 |

| balance |

0.0616 |

0.005 |

11.892 |

0.000 |

0.051 |

0.072 |

| balance:I(balance > 0)[T.True] |

-0.0187 |

0.005 |

-3.488 |

0.000 |

-0.029 |

-0.008 |

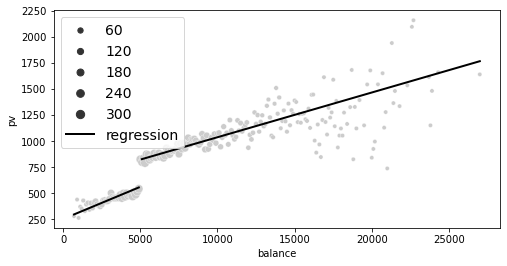

plt_df = (

df_dd.round({"balance": -2})

.assign(size=1)

.groupby("balance")

.agg({"pv": "mean", "size": "sum"})

.reset_index()

)

plt.figure(figsize=(8, 4))

sns.scatterplot(data=plt_df, y="pv", x="balance", size="size", color="C5")

plt.plot(

plt_df.query("balance<5000")["balance"],

m.predict(

plt_df.query("balance<5000").assign(balance=lambda d: d["balance"] - 5000)

),

color="C0",

lw=2,

label="regression",

)

plt.plot(

plt_df.query("balance>5000")["balance"],

m.predict(

plt_df.query("balance>5000").assign(balance=lambda d: d["balance"] - 5000)

),

color="C0",

lw=2,

)

plt.legend(fontsize=14)

11.9.3 도구변수 추정값

def rdd_iv(data, y, t, r, cutoff):

centered_df = data.assign(**{r: data[r] - cutoff})

compliance = smf.ols(f"{t}~{r}*I({r}>0)", centered_df).fit()

itte = smf.ols(f"{y}~{r}*I({r}>0)", centered_df).fit()

param = f"I({r} > 0)[T.True]"

return itte.params[param] / compliance.params[param]

rdd_iv(df_dd, y="pv", t="prime_card", r="balance", cutoff=5000)

(

df_dd.round({"balance": -2}) # round to nearest hundred

.query("balance==5000 & categ=='complier'")["tau"]

.mean()

)

from joblib import Parallel, delayed

from toolz import partial

def bootstrap(data, est_fn, rounds=200, seed=123, pcts=[2.5, 97.5]):

np.random.seed(seed)

stats = Parallel(n_jobs=4)(

delayed(est_fn)(data.sample(frac=1, replace=True)) for _ in range(rounds)

)

return np.percentile(stats, pcts)

bootstrap(df_dd, partial(rdd_iv, y="pv", t="prime_card", r="balance", cutoff=5000))

array([655.08214249, 807.83207567])

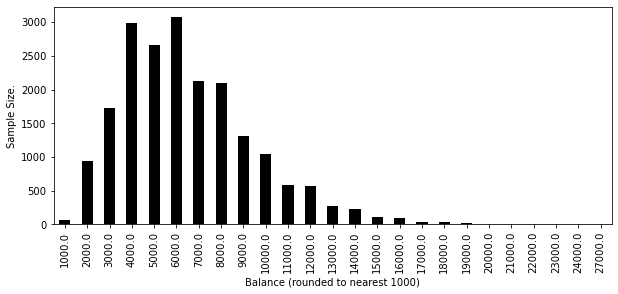

11.9.4 밀도 불연속 테스트

plt.figure(figsize=(10, 4))

df_dd.round({"balance": -3}).groupby("balance").size().plot.bar()

plt.ylabel("Sample Size.")

plt.xlabel("Balance (rounded to nearest 1000)")

Text(0.5, 0, 'Balance (rounded to nearest 1000)')

11.10 요약

gr = Digraph(format="png", graph_attr={"rankdir": "LR"})

gr.edge("U", "School")

gr.edge("U", "Income")

gr.edge("Quarter", "School")

gr.edge("School", "Income")

gr